著者:

Laura McKinney

作成日:

2 4月 2021

更新日:

1 J 2024

コンテンツ

1日あたりの利息を計算する方法を知ることは、ローンを完済するときに獲得または支払う金額を計算するのに非常に役立ちます。 1日あたりの利息を計算する方法は、顧客やサプライヤーから支払われる利息を計算するなど、多くのビジネスアプリケーションでも使用されます。個人金融への関心を計算することは、住宅ローンを閉鎖するコストを見積もったり、貯蓄と投資のオプションを評価したりするのに役立ちます。さまざまなアプリケーションの1日あたりの正確な利息を計算する方法は次のとおりです。

手順

方法1/3:計算機を使用して1日あたりの利息を計算する

関心を計算するために必要な情報を収集します。 必要な情報には、投資または節約する金額、期間、および推奨金利が含まれます。さまざまなオプションを比較する場合は、より多くの変数を使用できます。

- 比較できるようにするには、オプションごとに個別の問題を実行する必要があります。

計算機でスプレッドシートアプリケーションを起動して、金利を計算します。 ステップ1のデータをワークシートの特定のセルに入力してから、式を作成する必要があります。式を作成したら、さまざまなオプションを簡単に評価できます。- 人気のあるスプレッドシートプログラムは、MicrosoftExcelとiWorkNumbersです。

- GoogleDocsやZohoSheetなどの無料のスプレッドシートアプリをオンラインで見つけることもできます。

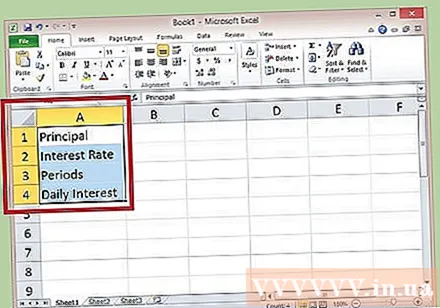

列Aの行1〜4にラベルを割り当てます。これは、それぞれ元本、利息、期間、および日次利息です。 列番号、A、B、またはCなどの右側の行をクリックすると、セルを展開できます(矢印はアクションを実行できることを示します)。ただし、このラベルは参照用です。

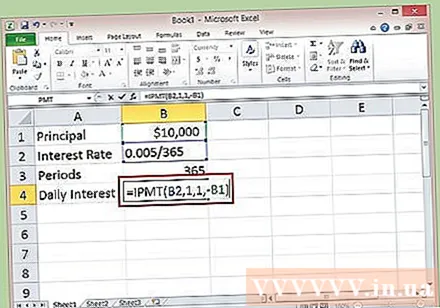

列Aのラベルと一致するように、列Bの行1〜3に特定の番号を入力します。 パーセンテージレートを100で割って、パーセンテージレートを小数に変換します。セルB4(1日あたりの利息)を一時的に空白のままにします。- 金利は通常毎年計算されます。したがって、日次レートを取得するには、年次レートを365で割る必要があります。

- たとえば、投資資本が10,000ドルで、この節約によって0.5%の金利が得られる場合、セルB1に「10000」と入力し、セルB2に「= 0.005 / 365」と入力します。

- 満期は、利息の発生が追加されない限り、投資が変更されないままでいる期間を決定します。この例では、1年の期間を使用して計算するため、セルB3は「365」と入力されます。

セルB4で、年率で日次金利を計算する関数を作成します。 この関数は、計算を簡単にするためにスプレッドシート設計者が提供する特別な式です。関数を作成するには、最初にセルB4でマウスをクリックして選択し、次に数式バーの内側をクリックします。

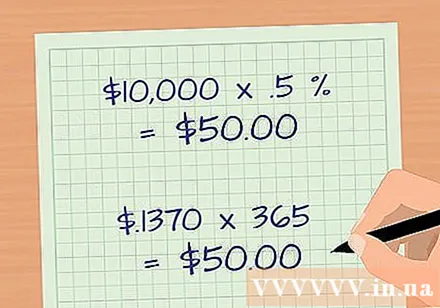

- 数式バーに「= IPMT(B2,1,1、-B1)」と入力します。次に、Enterキーを押します。

- 上記の資本から最初の月に得られる1日の利息は、1日あたり1,370ドルです。

方法2/3:毎日の関心を手動で計算する

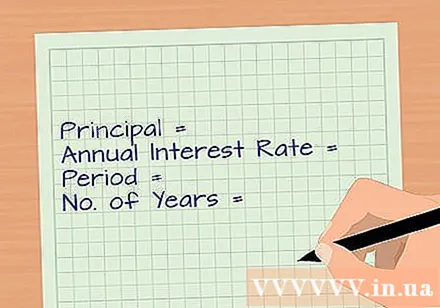

関心を計算するために必要な詳細を収集します。 必要なデータには、投資または節約する金額、投資または節約する期間、および推奨金利が含まれます。複数のオプションを比較する場合は、いくつかの異なる金利が必要になる場合があります。

金利をパーセンテージから小数に変換します。 パーセンテージ率を100で割り、この数値を1年の日数365日で割ります。結果は、式を置き換える金利です。

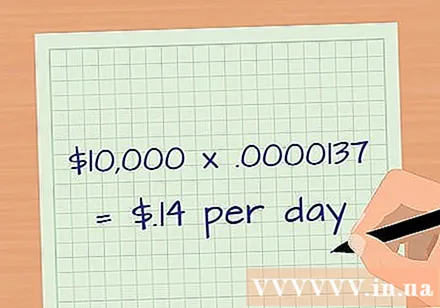

- 0.5%または0.005を365で割った年率は、0.00137%または0.0000137です。

元本に日次金利を掛けます。 また、ステップ1の例のデータを使用すると、元本は10,000 USDに0.0000137を掛けると、0.1370USDになります。丸めた後、あなたが稼ぐ利子の額は約0.14米ドル/日です。

計算を確認してください。 元本$ 10,000に、年利を0.5%または0.005の割合で掛けて、手動で利息を計算します。結果は50米ドルです。その間、あなたは365日を掛けた0.1370ドルの毎日の利益を取ります。また、50米ドルの結果を得ました。広告

方法3/3:毎日の未収利息を計算する

必要な情報を収集します。 発生した毎日の利益を撤回しない限り、それは元本に追加されます。これは節約するのに最適な方法です。未収利息を計算するには、元本、年間金利、1年あたりの未払期間数(365日)、および預金期間が必要です。

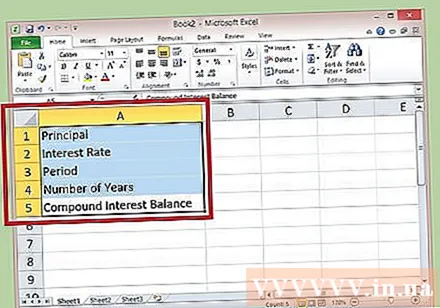

MicrosoftExcelなどのお気に入りのスプレッドシートを開きます。 列Aの行1〜5のラベルを、それぞれ元本、金利、期間、年、および利息残高として割り当てます。列番号A、B、Cなどの右側の行をクリックすると、セルを展開できます(矢印記号はアクションを実行できることを示します)。注:これらのラベルは参照用です。

サイドラベルと一致するように、列Bの行1〜4に計算の詳細データを入力します。 期間は365で、年数は計算する年数です。セルB5(累積関心のあるボックス)を一時的に残します。

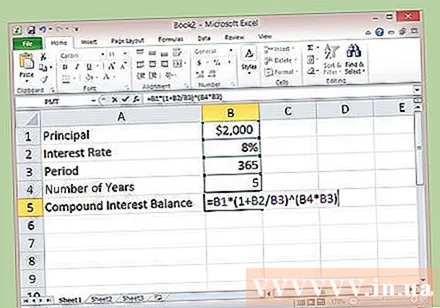

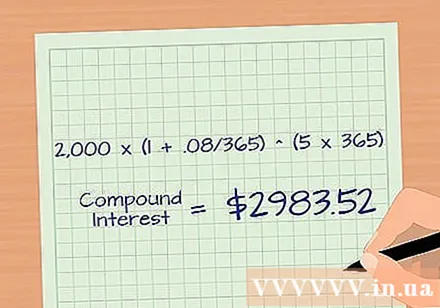

- たとえば、元本= 2,000米ドル、金利= 8%または0.08、期間= 365、年数は5です。

セルB5をクリックしてセルを選択し、式バーの内側をクリックして次の式を入力します。 = B1 *(1 + B2 / B3)^(B4 * B3)そしてEnterキーを押します。 5年後の1日あたりの元本と利息の合計は2,983.52ドルです。これにより、獲得した利益を再投資することは非常に良い考えであることがわかります。

未収利息を手動で計算します。 次の式を適用します。初期投資額 *(1 +年利/年間の累積期間)^(年数 *その年に累積された期間)。 ^ここに電力指数があります。

- たとえば、ステップ3の例のデータを使用すると、元本:$ 2,000、金利:8%または0.08、累積期間:365および年:5。累積利息= 2,000 *( 1 + .08 / 365)^(5 * 365)= $ 2,983.52。

助言

- IPMT機能を使用して、住宅ローンの毎日の利息を決定できます。たとえば、月の半ばに家を売却した場合、最終的な残高は毎日変わります。あなたの毎日の金利はあなたのバランスがいくらであるかを正確に知ることができます。

- IPMT機能を使用して、顧客の繰延支払いに対する毎日の関心を判断することもできます。

警告

- 国ごと、または地域ごとに(米国の場合)、金利制限と発生利息について異なる規制があります。したがって、事業に応募する際には、事業を行う地域または州のすべての法律を注意深く十分に調査してから、次の金利を計算するためのポリシーを確立して組み込む必要があります。遅い支払い。