著者:

Joan Hall

作成日:

3 2月 2021

更新日:

1 J 2024

コンテンツ

株式資本は、株主がこの会社に資本を投資したため、会社が株主に負っている資本です。一方、株主(投資家)は、会社の財政状態が悪い場合に損失を被る可能性があります(この場合、規模が規制されていないため、株式資本がまったくない可能性があります)。

ステップ

方法1/2:自己資本の計算

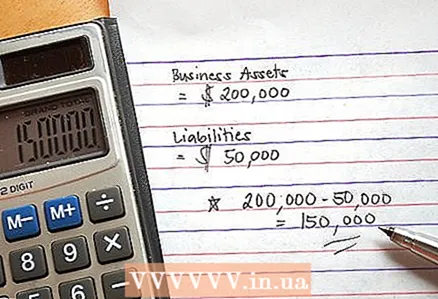

1 総資産を計算します。 これらには、オフィス家具、自動車、在庫、不動産などの有形資産、および著作権、商標、長期契約、人員などの無形資産が含まれます。

1 総資産を計算します。 これらには、オフィス家具、自動車、在庫、不動産などの有形資産、および著作権、商標、長期契約、人員などの無形資産が含まれます。 - 有形資産の価値は、減価償却(時間の経過に伴う価値の減少)に関してのみ考慮されます。

2 負債合計を計算します。

2 負債合計を計算します。 3 総資産から総負債を引きます。 結果は自己資本になります。会社の負債が資産を超える場合、それはマイナスになる可能性があります。

3 総資産から総負債を引きます。 結果は自己資本になります。会社の負債が資産を超える場合、それはマイナスになる可能性があります。

方法2/2:株主1人あたりの株式資本

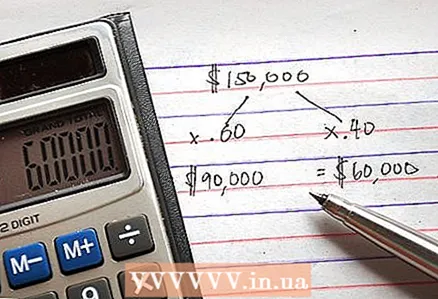

1 株式資本の価値を、会社の株主数(全員が会社の株式を均等に保有している場合)、または各株主が所有する割合で割ります。 その結果、株主1人あたりの株式資本を計算します。たとえば、2人の株主が会社の株式を均等に所有している場合、株式資本を2で割って、1株あたりの株式資本を計算します。一方の株主が会社の60%を所有し、もう一方の株主が40%を所有している場合は、最初に株式資本に0.6を掛け、次に0.4を掛けて、株主あたりの株式資本を計算します。

1 株式資本の価値を、会社の株主数(全員が会社の株式を均等に保有している場合)、または各株主が所有する割合で割ります。 その結果、株主1人あたりの株式資本を計算します。たとえば、2人の株主が会社の株式を均等に所有している場合、株式資本を2で割って、1株あたりの株式資本を計算します。一方の株主が会社の60%を所有し、もう一方の株主が40%を所有している場合は、最初に株式資本に0.6を掛け、次に0.4を掛けて、株主あたりの株式資本を計算します。

チップ

- 会社の価値を分析するとき、株式資本は重要です。複数の株主(複数の株主)がいる場合、株式資本は会社の株式に対応する割合で株主間で分割されます。

- 株主に株式資本を分配するための具体的なメカニズムは、会社ごとに異なります。

- 株式資本は会社の販売価格ではありません(ただし、販売価格は株式資本と同等にすることができます)。販売価格は、のれんやブランドの人気などの他の変数を考慮に入れています。