著者:

Randy Alexander

作成日:

1 4月 2021

更新日:

1 J 2024

コンテンツ

一般に、従業員の給与は簡単に計算できます。通常は、従業員が働いていた通常の支払い期間の割合を決定し、適切な金額を支払う必要があります。毎日の支払い方法と%給与方法はどちらも米国連邦法に準拠しています。結果は、労働者が週給を受け取った場合も同じであり、労働者が月給を受け取った場合は非常に接近していることがよくあります。

手順

方法1/2:毎日の支払い方法

税引前の年収を決定します。 公式の年次従業員給与から始めます。このステップには税金は含まれていません。これらは、このセクションの最後で差し引かれます。

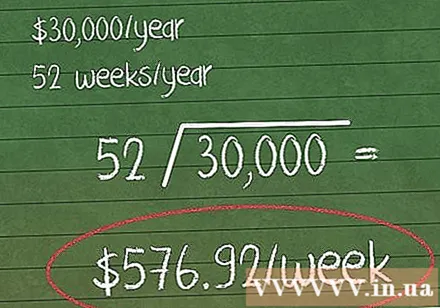

年収をその年の就業週数で割ります。 これは、従業員が1週間に受け取る金額です。税金と控除前の年俸を使用してください。- 一年中働く従業員の場合、労働時間は52週間です。

- たとえば、従業員は年間30,000ドルを稼ぎます。 1週間あたりの収益は30,000÷52 = 576.92ドルになります。

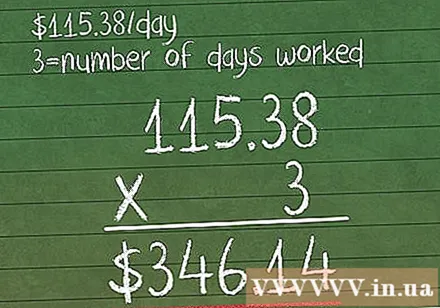

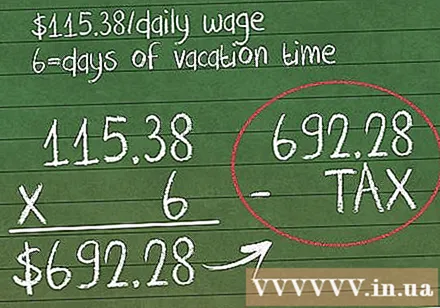

週給を週あたりの就業日数で割ります。 これは、従業員の日給または日収です。- 上記の例を続けると、週給576.92の従業員は週5日働いていました。この人の日給は576.92÷5 = $ 115.38です。」

上記の結果に稼働日数を掛けます。 按分している給与期間に働いた従業員の日数を計算します。上で計算した日給を掛けます。

- この例では、従業員が比例配分された期間に3日間働いた場合、彼の給与は115.38 x 3 = $ 346.14になります。

通常の税控除。 比例配分された賃金支払いは通常の賃金として計算されることを忘れないでください。これは、通常の給料と同じように、税金の収益率を差し引く必要があることを意味します。従業員が退職金口座またはその他の特別控除を持っている場合、これらの控除もカウントされます。- 米国で働いている場合、詳細については、連邦税の源泉徴収に関する記事を参照してください。追加の州税も適用される場合があります。

休暇中の元従業員の報酬は使用されません。 従業員が休暇または病気の休暇のために会社を辞めた場合でも、雇用主は法律によりこの期間従業員に支払うことを義務付けられています。同じ方法を使用して、1日あたりの支払額を計算します。

- 上記の例の労働者に6日間の休暇がある場合、彼女は1日あたり115.38ドル(日給)の追加料金、または合計115.38 x 6 = 692.28ドルを支払う必要があります。ラ。

- この金額から税金を差し控えます。

方法2/2:支払い期間のパーセンテージ方法

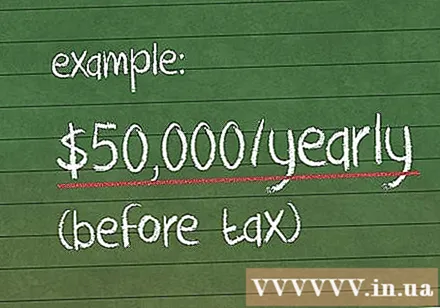

従業員の税引前の年収を書き留めます。 これは、従業員が勤務期間中にどれだけのお金を稼ぐかを把握するための最初のステップです。税引き後に受け取った金額ではなく、公式の給与を使用してください。

支払い期間ごとに稼ぐ金額を調べます。 これは、従業員が各支払い期間に受け取る金額です。この情報が利用できない場合は、従業員が通常受け取る金額に基づいて計算してください。

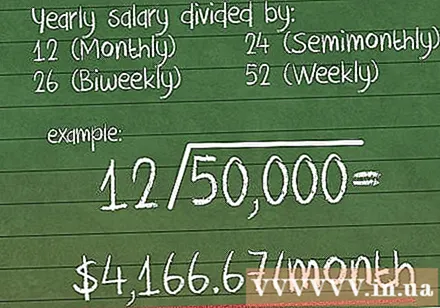

- 月給 →年収をで割る 12

- 月に二回 →で割る 24.

- 2週間ごと →で割る 26.

- 毎週 →で割る 52.

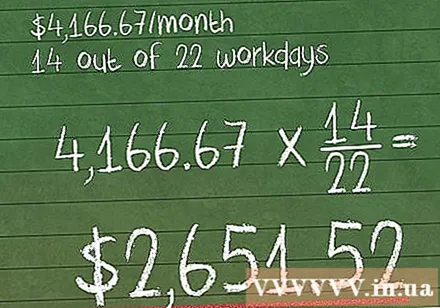

- たとえば、従業員の収入は50,000ドルで、月給は50,000÷12 =です。 4,166.67ドル。

支払い期間中に働いた日数の比率を計算します。 あなたが分割されている特定の支払い期間を見て、以下を計算してください:

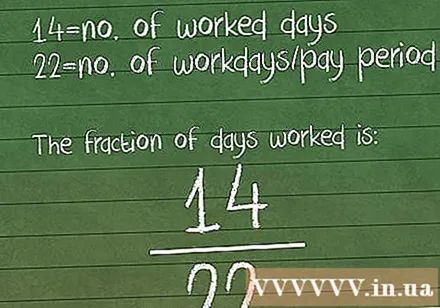

- 従業員の勤務日数を入力してください (あなたが計算している給与で)。

- その支払い期間の就業日数を割ります。慎重に計算してください。各支払い期間の就業日数が同じであると想定しないでください。

- たとえば、従業員は通常22日間働いていた9月に14日間しか働いていませんでした。彼の就業日率は /22.

この比率に、期間ごとに支払われる給与を掛けます。 この計算により、従業員に支払う金額が正確にわかります。

- たとえば、月額$ 4,166.67が支払われているが、9月の22日ではなく14日しか働いていない従業員は、次の分割賃金を受け取ります。 4,166.67 x /22 = 2.651,52 đô.

税額控除。 所得税、退職金控除、および通常その従業員に請求するその他の特定の控除額を計算します。

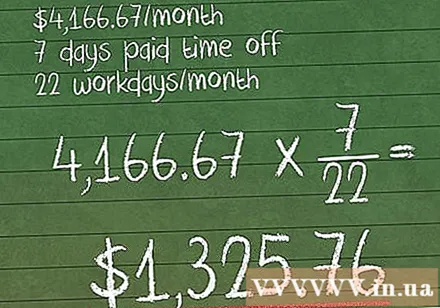

病気の休暇と休暇の時間のための従業員への支払い。 このような場合、雇用主は、従業員が合法的に過ごしていない休暇時間に対して現金を支払うことを要求されることがよくあります。上記と同じ比例配分方法を使用して、この期間の通常の賃金を労働者に支払います。

- たとえば、上記の例の従業員に7回の累積休暇が支払われている場合、4,166.67 x /の追加金額が支払われます。22 = $ 1,325.76。

- この補償も通常の賃金と同様に課税されます。

助言

- 時間給労働者の場合、上記の方法を使用する必要はありません。 1時間あたりの支払いに、支払い期間中に働いた時間数を掛けるだけです。従業員への時給も通常通り税額控除の対象となります。

- 残業代の給与も、上記の按分賃金と同様に計算されます。

- 多くの州には、連邦法に違反する独自の税/所得税規則のセットがあることを忘れないでください。比例配分された賃金が課税対象である場合、従業員に支払われる金額を決定するためにこれらの金額も差し引く必要があります。

警告

- 米国では、サラリーマンは特定の条件の下でのみ按分できます。最も一般的なのは、雇用が給与期間の途中で開始または終了する場合です。時間の短縮のため、賃金を下げることはできません。

- 雇用主は、従業員へのより低い支払い方法を選択するために法廷に出頭しなければならない場合があります。すべての比例給料の労働者に対して1つの方法を使用するのが最善です。